Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования

Текст

Перейти к аудиокниге

Ваш доход с одной покупки друга: 54,90 ₽

- Объем: 290 стр. 75 иллюстраций

- Жанр: советы от гуру, ценные бумаги / инвестиции

- Читайте в оригинале: Invest Like a Guru. How to Generate Higher Returns At Reduced Risk With Value Investing

Глава 1

Гуру

Кто продолжает учиться, будет расти на протяжении всей жизни.

ЧАРЛЬЗ МАНГЕР[8]

Болезненный опыт, полученный на фондовом рынке во время пузыря доткомов, показал, что я ничего не понимаю в акциях. Поэтому я взялся за учебу. В последующие годы я читал все, что мог найти у лучших инвесторов. Я читал книги, квартальные и годовые письма к акционерам и статьи, которые попадали в поле моего зрения. Я изучал их портфели в поисках идей для инвестирования. В 2004 г. я основал GuruFocus.com, чтобы делиться полученными знаниями. С того времени я узнал еще больше, поскольку многие инвесторы заходили на мой сайт, чтобы поделиться своим опытом.

Оказалось, что инвестированию можно научиться. Я обнаружил, что нет особых хитростей, которые позволят стать более успешным инвестором. Просто нужно учиться, учиться у лучших и учиться на ошибках – чужих, но в первую очередь на собственных. А еще нужно действительно много работать.

Питер Линч, Уоррен Баффетт, Дональд Яктман и Говард Маркс – величайшие инвесторы, оказавшие самое большое влияние на меня и мою философию инвестирования. Линч, Баффетт и Яктман научили меня анализировать бизнес, компании и их акции. Маркс произвел на меня сильнейшее впечатление в вопросе подхода к анализу рыночных циклов и рисков. Далее в этой главе я поделюсь с вами тем важным, что узнал от них.

Питер Линч

Питер Линч – гуру, у которого я почерпнул большую часть своих знаний о том, как выбирать акции. Легендарный управляющий взаимным фондом Fidelity в 1980-х гг., который инвестировал в тысячи компаний и на протяжении 13 лет получал среднегодовую доходность 29 %. Первые книги, которые я прочитал, – это его бестселлеры «Переиграть Уолл-стрит»[9][10] и «Метод Питера Линча: Стратегия и тактика индивидуального инвестора»[11][12], они помогли мне заложить фундамент знаний в области инвестирования. Я постоянно перечитываю их и каждый раз узнаю что-то новое. Приведу несколько цитат Линча для объяснения базовых принципов его подхода к инвестированию.

«Прибыль, прибыль и еще раз прибыль»

Прибыль компании и коэффициент P/E (отношение цены акций к прибыли) – безусловно самые важные факторы при принятии решения о том, стоит ли инвестировать в акции той или иной компании. Хотя на цену акций могут влиять ежедневные заголовки новостей о ФРС, уровень безработицы, еженедельный отчет о занятости или ситуация в Европе, в долгосрочной перспективе этот новостной шум рассеивается. Как писал Линч[13]:

Одни пытаются выяснить, в чем именно причина успеха японцев и корейцев, но судьба акций в конечном счете определяется прибылью. Другие ориентируются на часовые колебания рынка, но в долгосрочной перспективе определяющим фактором все равно является прибыль.

Линч выделяет шесть категорий компаний:

1. Быстрорастущие компании;

2. Стабильные компании;

3. Медленнорастущие компании;

4. Циклические компании;

5. Выходящие из кризиса компании;

6. Компании с недооцененными активами.

За исключением последней категории (компании с недооцененными активами) в основе классификации компаний лежит их прибыль. Прибыль быстрорастущих компаний увеличивается приблизительно на 20 % год. Стабильные компании могут расти примерно на 10 % в год. Прибыль медленнорастущих компаний увеличивается менее чем на 10 % в год. Прибыль циклических компаний, как видно из названия, подвержена периодическим колебаниям. Выходящие из кризиса компании уже вышли из убытков и начинают зарабатывать прибыль.

Линч считает, что при выборе компании для инвестирования прежде всего следует смотреть на ее прибыль, динамику роста прибыли и коэффициенты оценки на основе прибыли, если только вы не выбираете компанию с недооцененными активами. Всю эту информацию можно найти в отчете о финансовых результатах. Узнав об этом, я решил проверить финансовые результаты купленных мной компаний по производству оптоволокна. Вот что я прочел в годовом отчете Oplink за 2001 финансовый год[14]:

Мы понесли существенные убытки с момента нашего основания в 1995 г. и ожидаем убытки в будущем. Наши чистые убытки составили $80,4 млн, $24,9 млн и $3,5 млн за финансовые годы, закончившиеся 30 июня 2001, 2000 и 1999 гг. соответственно.

Иными словами, компания все это время теряла деньги и ожидает, что в будущем потери не прекратятся, – разве ее акции могут расти? Просто взглянув на прибыли, инвесторы вроде меня должны были отказаться от покупки акций компаний типа Oplink.

Я немедленно включил такую проверку в свою инвестиционную практику. На площади в районе, где я жил, друг напротив друга расположились два магазина – Starbucks и Blockbuster. Я выбирал между ними, размышляя над тем, чьи акции покупать. Это был октябрь 2001 г., и я часто посещал оба магазина, чтобы понаблюдать за их работой и оценить поток покупателей, как советовал Линч. Однако я не видел особой разницы между ними. Казалось, что в обоих магазинах вполне приличный поток посетителей, что подтверждалось весьма солидными показателями продаж. И уж точно я не мог предвидеть, что однажды Netflix задушит Blockbuster. Решающую роль сыграл тот самый постулат Линча – «Прибыль, прибыль и еще раз прибыль». Starbucks всегда была прибыльной компанией и росла более чем на 30 % в год, в то время как Blockbuster терпела убытки четыре года из пяти, с 1996 по 2000 г. Кроме того, у Starbucks практически не было долгов и баланс выглядел намного лучше, чем у Blockbuster.

На основании этой информации мне было очень легко принять решение: я купил акции Starbucks в октябре 2001 г. и продал их в марте 2003 г., заработав 65 % прибыли. После более глубокого анализа я понял, что Starbucks – это быстрорастущая компания, и пожалел, что вообще продал эти акции.

Поскольку прибыль является важнейшим показателем рентабельности, компании с более высокой нормой прибыли выигрывают у всех остальных. Компании, норма прибыли которых растет, выигрывают у тех, где норма прибыли падает[15].

«Компании, у которых нет долгов, не могут обанкротиться»

Если прибыль является показателем рентабельности компании, то вышеприведенная цитата Линча относится к ее финансовой устойчивости, которая отражается в ее финансовой отчетности.

Уровень задолженности компании – самый важный фактор при определении финансовой устойчивости. Компания становится банкротом, если не может обслуживать или выплачивать долги, даже если она располагает большим количеством ценных активов. Уровень задолженности компании зависит от характера ее бизнеса и операций. Если компании не нужен значительный капитал для роста, то вероятность, что она накопит большие финансовые долги, невелика. Одна из таких компаний – Moody’s. Это рейтинговое агентство – любимый объект инвестирования Баффетта. Некоторым компаниям требуются значительные объемы заемных средств для обеспечения деятельности, поэтому они считаются капиталоемкими, например горнодобывающие или энергетические предприятия.

На основании долговой нагрузки можно выделить четыре категории компаний (A – Г).

A. Компании без долговых обязательств

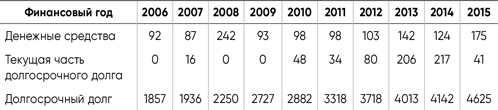

Такие компании либо совсем не имеют долгов, либо имеют минимальный долг. Например, компания Chipotle Mexican Grill. Ее прибыль выросла на 30 % без привлечения займов. Ниже приведены соответствующие статьи баланса компании Chipotle за последние пять лет (в млн $):

В значительной мере рост компании Chipotle обусловлен ее выходом на новые рынки. Самая большая опасность для таких быстрорастущих компаний – это слишком быстрое расширение и потребность в заемных средствах для его финансирования. Очевидно, что Chipotle – это другой случай. При покупке таких акций по приемлемой цене, о чем мы будем говорить в главе 5, инвестиционный риск низкий.

Б. Компании с определенными долговыми обязательствами, которые легко покрываются за счет имеющихся денежных средств или операционного денежного потока

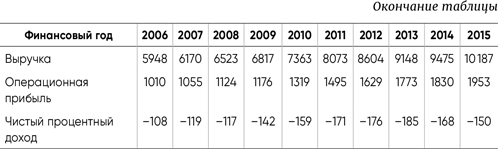

У большинства компаний есть определенный долг на балансе. Если такой долг меньше запаса денежных средств, то он может быть легко погашен, как, например, в случае компании Agilent Technologies, производителя контрольно-измерительного оборудования. Ниже приведены соответствующие статьи баланса и отчета о финансовых результатах (в млн $):

У компании Agilent есть долг. По состоянию на октябрь 2015 г. он равен $1,65 млрд. Однако объем ее денежных средств составляет $2 млрд. Теоретически она может погасить свой долг сразу же наличными в банке. Операционные результаты прошлых лет также говорят о хорошем финансовом состоянии компании. Даже во время экономической рецессии 2008 и 2009 гг. компания была в состоянии с легкостью обслуживать свой долг за счет операционной прибыли. Инвестор чувствует себя комфортно, когда видит, что компания способна обслуживать свой долг в будущем.

У некоторых компаний может не быть достаточно денежных средств для единовременного погашения долга, однако их операционный денежный поток позволяет спокойно обслуживать этот долг. Пример такой компании – AutoZone:

У AutoZone долг всегда превышал запас денежных средств, но компания могла легко обслуживать долг, так как ее операционная прибыль во много раз превышала размеры процентных платежей и в плохие, и в хорошие времена. Хотя ее баланс не столь идеален, как хотелось бы инвестору, финансовая стабильность компании не вызывает беспокойства.

Более тщательный анализ показывает, что компания использует поток денежных средств от операций для выкупа собственных акций, что приводит к сокращению остатка ее денежных средств.

В. Компании с низким покрытием процентных платежей

Хотя я люблю пончики компании Dunkin’, мне не нравится ее финансовая отчетность. Долг компании намного больше объема денежных средств. Хотя это утверждение верно и для AutoZone, компании Dunkin’ приходится тратить гораздо большую часть своей операционной прибыли на погашение процентов по долгу. В тяжелые времена, такие как 2009 г., на погашение процентов по долгу уходило больше половины операционной прибыли.

Ниже приведены соответствующие статьи баланса и отчета о финансовых результатах компании Dunkin’:

Для новичков: коэффициент покрытия процентов компании определяется как отношение ее операционной прибыли к выплатам по процентам по долгу. За финансовый 2005 г. операционная прибыль компании Dunkin’ составила $320 млн, а процентные платежи – $96 млн. Таким образом, коэффициент покрытия процентов равен 320/96 = 3,3.

Осторожный инвестор не будет чувствовать себя комфортно, купив акции компании с такими финансовыми показателями. Коэффициент покрытия процентов выше 10 означает, что операционная прибыль более чем в 10 раз превышает процентный платеж по долгу, т. е. компания может легко обслуживать свой долг. Если наступит очередная рецессия или процентные ставки вырастут, а что-то из этого рано или поздно произойдет, то прибыль компании Dunkin’ резко упадет. В худшем варианте у компании даже могут начаться проблемы с обслуживанием долга.

Компания Dunkin’ Donuts – это пример компании со слабым балансом и относительно небольшой финансовой устойчивостью.

Г. Компании, неспособные обслуживать свой долг

Компании, финансовые показатели которых еще хуже, не смогут выстоять в тяжелые времена и находятся на пути к банкротству или уже обанкротились. Пример такой компании – SandRidge Energy. У нее всегда была высокая долговая нагрузка и очень скромные запасы денежных средств. Это похоже на ситуацию с компанией AutoZone, но SandRidge Energy с трудом генерировала достаточную операционную прибыль, чтобы обслуживать процентные платежи по своему долгу даже в хорошие времена, когда цена на нефть была на рекордно высоком уровне. После резкого падения цен на нефть в 2015 г. компания потеряла большую часть выручки от операционной деятельности и не имела возможности обслуживать долг. В мае 2016 г. она начала процедуру банкротства.

Инвесторам всегда следует избегать компаний с большим долгом. В самые лучшие времена рыночная капитализация компании SandRidge составляла $12 млрд, и ее акционеры могли бы избежать потерь, если бы проанализировали баланс и прибыль. Я инвестирую в компанию только в том случае, если ее операционная прибыль не менее чем в 10 раз превышает процентный платеж по долгу и в плохие, и в хорошие времена.

И опять же, как говорил Линч: «Компании, у которых нет долгов, не могут обанкротиться». Oplink, небольшая компания по производству оптоволокна, акции которой я купил во время технологического пузыря, теряла деньги первые девять из 10 лет после выхода на биржу (2000–2009 гг.). Она пережила две рецессии, и ей это удалось именно потому, что у нее не было долгов. Позже Oplink была приобретена компанией Koch Optics за $445 млн. На момент приобретения у Oplink было $40 млн денежных средств, а долг отсутствовал. Ее выручка выросла до $207 млн в год, но компания все еще была едва прибыльной. А вот крупнейшие игроки телекоммуникационного рынка, такие как Nortel, WorldCom и Global Crossing, давно забыты. Слишком много долгов!

Уровень долга компании зависит от характера ее бизнеса и операций – некоторые виды деятельности просто лучше. Это ведет к третьему выводу Линча:

«Инвестируйте в бизнес, которым может управлять любой идиот»

Или полная цитата:

Инвестируйте в бизнес, которым может управлять любой идиот, поскольку нет гарантии, что идиот и в самом деле не окажется у руля[16].

Есть два типа бизнеса, которым может управлять любой идиот. Первый – с простым продуктом и простыми операциями. Такая компания растет благодаря увеличению объема продаж или благодаря открытию аналогичного бизнеса в новых местах. В этом случае не требуется глубокого понимания или знаний для выпуска продукции или принятия бизнес-решений. Как пишет Линч в своей книге «Метод Питера Линча: Стратегия и тактика индивидуального инвестора»[17]:

Оценивать состояние компании намного легче, если понимаешь, чем она занимается. Поэтому я предпочитаю вкладывать средства в производство колготок, а не в производство спутников связи, или в сеть мотелей, а не в оптоволокно. Чем проще компания, тем больше она мне нравится. Когда кто-то говорит: «Любой идиот может управлять этим бизнесом», я воспринимаю это как плюс, поскольку нет гарантии, что идиот и в самом деле не окажется у руля.

Возьмем для примера компанию Research-In-Motion, ныне BlackBerry, которой принадлежало почти 50 % рынка смартфонов в США в 2008 г.: несколько неверных решений относительно продукции и медленное развитие уничтожили практически всю ее долю на рынке. Нужно было быть кем-то большим, чем просто гением, чтобы конкурировать с такими компаниями, как Apple и Google, которыми руководят гении.

Другой вид бизнеса, которым может управлять любой идиот, – это тот, где сильные конкурентные преимущества служат защитой от управленческих ошибок и дают достаточно времени для их исправления. McDonaldʼs допустила много ошибок, таких как медленное реагирование на меняющиеся вкусы и потребности и наличие огромного меню, что привело к снижению уровня удовлетворенности клиентов. В течение трех лет, с 2013 по 2015 г., у компании падали продажи в одних и тех же точках, что является одним из важнейших показателей работы ресторанов. За пару лет в компании сменилось много генеральных директоров, и казалось, что все делается неправильно. Затем, в октябре 2015 г., McDonaldʼs ввела предложение «завтрак весь день» и внесла коррективы в приготовление блюд. К январю 2016 г. продажи в существующих точках взлетели, а акции выросли до рекордного уровня. В 2007 г. рыночная капитализация компаний Research-In-Motion и McDonald’s была на уровне $60 млрд. Из-за ошибок, допущенных компанией Research-In-Motion, ее общая рыночная стоимость сократилась более чем на 90 %, в то время как капитализация McDonaldʼs превысила $100 млрд.

И вновь обратимся к компании Moody’s – одному из любимых объектов инвестирования Баффетта. Это рейтинговое агентство получает выгоду от совместной с агентством S&P Global монополии на рынке кредитного рейтинга и рейтинга облигаций. Во время ипотечного пузыря середины 2000-х гг. компания злоупотребляла своими полномочиями рейтингового агентства и присваивала рейтинг ААА ипотечным ценным бумагам, которые на самом деле были очень рискованными. Компания частично виновата в ипотечном кризисе, и это стоило ей доверия. После ипотечного кризиса власти США и Европы установили правила, направленные на снижение влияния компаний Moodyʼs и S&P Global, вынуждая эмитентов облигаций обращаться к их более мелким конкурентам, но этот шаг не сильно повлиял на рыночную долю Moodyʼs. Теперь у компании рекордные продажи и почти рекордная прибыль. Цены на ее акции поднялись до новых максимумов.

Таким образом, если все остальные показатели схожи, покупайте акции компаний, которые могут расти, копируя то, что они делают, в большем количестве мест, или покупайте те, что защищены от конкуренции своими сильными преимуществами.

Уоррен Баффетт

Если у Питера Линча я научился методологии инвестирования, то Уоррен Баффетт повлиял на мое понимание бизнеса и философию инвестирования. Я прочитал все письма Баффетта партнерам и акционерам с 1950-х гг. по настоящее время, и это полностью изменило мое отношение к бизнесу и философии инвестирования. Каждый инвестор должен всегда помнить следующие три высказывания Уоррена Баффетта.

«Лучше купить отличную компанию по средней цене, чем среднюю компанию по отличной цене»[18]

Линч делил компании на шесть категорий и учил нас, как обращаться с каждой из них. Баффетт рекомендует инвестировать только в хорошие компании и покупать их по разумным ценам.

Хотя Баффетт добился потрясающего успеха в начале своей карьеры, покупая малодоходные компании по дешевке, наибольшую часть своего капитала он заработал на долгосрочном инвестировании в отличные компании, покупая их по привлекательным ценам. Под отличными понимаются такие компании, как See’s Candy и GEICO Insurance. Больше 60 лет назад он назвал акции компании GEICO «своими самыми любимыми акциями»[19] и придерживается этого мнения до сих пор.

Таким образом, возникают два вопроса:

1. Какие компании Уоррен Баффетт считает «отличными»?

2. И какую цену справедливой?

Отличные компании

По мнению Баффетта, отличные компании обладают следующими характеристиками.

1. Существенное и надежное конкурентное преимущество, или экономический ров

Экономический ров защищает компанию от конкурентов, не позволяя им зайти на ее рынок. Это дает компании большие ценовые преимущества, и она может наращивать свою прибыль длительное время.

Один из признаков надежного экономического рва – высокая норма прибыли, которую компания сохраняет или даже увеличивает в долгосрочной перспективе. В качестве примера еще раз можно привести Moodyʼs. Эмитенты долговых обязательств нуждаются в Moodyʼs больше, чем она в них. Либо эмитенты платят Moodyʼs по установленным ею расценкам, либо им придется платить еще больше на долговом рынке, если у них не будет рейтинга. Как уже говорилось, даже с помощью правительств США и Европы конкуренты не в состоянии забрать у Moodyʼs долю рынка. С таким конкурентным преимуществом Moody’s может поддерживать высокую норму прибыли. Вот сравнение операционной прибыли Moodyʼs и двух других наиболее успешных и прибыльных компаний за последнее десятилетие – Apple и Google.

Для новичков: операционная прибыль – это прибыль до уплаты процентов и налогов. Например, если розничная компания продала товаров на $100, а купила их за $60, ее валовая прибыль составит $100 – $60 = $40. Из этой суммы компания должна покрыть расходы на аренду, заработную плату, интернет и т. п., которые составляют $15. Ее операционная прибыль $40 – $15 = $25. Таким образом, норма прибыли $25/$100 = 25 %. Норма операционной прибыли – это хороший показатель рентабельности бизнеса.

Ниже представлены данные об операционной прибыли (в %) компаний Apple, Google и Moody’s:

В прошедшем десятилетии операционная прибыль компании Moody’s была существенно выше, чем у других компаний.

2. Невысокая потребность в капиталовложениях и высокая рентабельность инвестированного капитала

Компании с низкой потребностью в капиталовложениях отличает то, что у них высокий оборот капитала и они могут обеспечивать высокую рентабельность инвестированного капитала. В результате только небольшая часть их прибыли реинвестируется в бизнес.

Годовая прибыль компании See’s Candy составляла $4 млн в 1972 г. А в 2015 г. она заработала $1,9 млрд до налогообложения. Что еще лучше, для такого роста ей потребовались дополнительные инвестиции в размере всего $40 млн. Более чем за 40 лет See’s, находящаяся в собственности Berkshire Hathaway, потратила всего $40 млн на капиталовложения, а принесла $1,9 млрд. Таким образом, отношение капиталовложений к доналоговой прибыли у этой компании составляет чуть больше 2 %.

Я рассчитал отношение капиталовложений к доналоговой прибыли для компаний Moody’s, Apple и Google (в %):

Очевидно, что Moodyʼs нуждается в гораздо меньших капитальных затратах для обеспечения роста, чем Apple и Google. Чтобы развиваться дальше, ей нужно только купить дополнительную мебель и компьютеры. Капитальные затраты составили всего 6 % от чистой прибыли компании в 2015 г., остальные 94 % после уплаты налогов можно было использовать для выплаты дивидендов и выкупа акций.

Ниже показана рентабельность инвестированного капитала для этих трех компаний (в %):

Хотя и Apple, и Google демонстрировали очень высокую рентабельность инвестированного капитала, у Moodyʼs она была выше.

Для новичков: рентабельность инвестированного капитала (ROIC) показывает, насколько хорошо компания генерирует денежный поток на капитал, который она инвестировала в свой бизнес. Инвестированный капитал равен сумме собственного капитала и долга за вычетом денежных средств. Чем выше ROIC, тем эффективнее компания использует свой капитал.

Moodyʼs выглядит лучше, чем Apple и Google, с точки зрения экономического рва и потребности в капиталовложениях. Однако это не гарантирует, что инвестиции именно в эти акции будут более эффективными даже в долгосрочной перспективе, поскольку важную роль играет еще один фактор. Это третья характеристика отличных компаний – рост.

3. Прибыльный рост

В таблице ниже представлены темпы роста прибыли на акцию (в %) трех компаний в годовом исчислении. В последнем столбце приведены средние темпы роста за последние 10 лет.

И Apple, и Google росли намного быстрее, чем Moodyʼs. Более быстрый рост этих двух компаний внес огромный вклад в рост их внутренней стоимости или справедливых цен. Это основная причина, по которой акции Apple выросли почти на 1000 % за последнее десятилетие, в то время как акции Google – примерно на 280 %, а Moodyʼs – всего на 80 %.

Справедливая цена / внутренняя стоимость

Акция представляет собой долю собственности в компании. Поэтому справедливая цена акции – это стоимость той части компании, долю которой она представляет, или ее внутренняя стоимость. В целом внутренняя стоимость – это дисконтированная стоимость ожидаемого денежного потока, который может быть получен компанией в течение оставшегося срока ее существования, как объясняет Баффетт.

Взгляды Баффетта на рост довольно часто понимают неправильно. Многие полагают, что он не придает ему значения, однако рост – один из важных элементов его определения отличной компании. В своей статье 1951 г. «GEICO: ценная бумага, которая мне нравится больше всего»[20] он относит компанию GEICO к разряду растущих. Он пишет:

GEICO можно законно считать компанией роста… При этом есть основания полагать, что наибольшую его часть она покажет в будущем.

Разумеется, речь шла о прибыльном росте. В своем письме 1992 г. он написал[21]:

Рост всегда учитывается при определении стоимости. Он является переменной, значение которой может варьировать от незначительного до огромного, а влияние которой может быть как положительным, так и отрицательным.

Если компания прибыльно растет и демонстрирует положительную рентабельность инвестированного капитала, то ее внутренняя стоимость также растет. Стоимость отличных компаний может расти на протяжении долгого времени и приносить прибыль их акционерам. Для сравнения: малодоходные компании, скорее всего, не смогут наращивать свою внутреннюю стоимость со временем. Вероятнее всего, их внутренняя стоимость будет падать. Даже если инвестору удастся купить акции такой компании по привлекательной цене, как Баффетту в случае текстильных компаний, результаты все равно могут быть катастрофическими.

Не будет ли лучше для инвестора купить отличную компанию по отличной цене? В идеале – да. Однако с учетом состояния рынка и его размеров Баффетт изменил свое требование к оценке с «очень привлекательной цены» в 1977 г. на «привлекательную цену» в 1992 г., а затем на «справедливую цену» в последние годы.

Более глубоко вопросы оценки будут рассмотрены в главе 9.

Для большинства инвесторов, у которых не возникает таких проблем с размером портфеля, как у Баффетта, шанс отыскать отличные компании по прекрасным ценам намного выше. Это одно из преимуществ скромных инвесторов.

«Безумие вкладывать деньги в акции компании, которая стоит на 20-м месте в вашем списке, а не на первом»

После того как проделана вся эта тяжелая работа по поиску отличной компании для инвестирования, разве не очевидно, что инвестор должен сосредоточить в ней все свои вложения? Довольно сложно найти хотя бы одну хорошую идею для инвестиций, не говоря уже о 20. Зачем инвестору вкладывать деньги в 20-ю выбранную компанию, а не в первую?

Эта цитата Баффетта поразила меня своей очевидностью, однако ей сложно следовать, и не у многих инвесторов хватает духу инвестировать без диверсификации портфеля. Если инвестор уверен в своем анализе, ему будет несложно инвестировать максимально возможную сумму средств в инвестиционную идею, как сделал Баффетт в 1951 г., инвестировав в компанию GEICO. После четырехчасовой встречи с Лоримером Дэвидсоном, тогда еще будущим генеральным директором, в штаб-квартире компании GEICO и внимательного изучения всей доступной ему информации о компании и страховой отрасли Баффетт довел долю этой акции до 75 % в своем инвестиционном портфеле стоимостью $9800. «Даже после этого я считал, что мой портфель слишком диверсифицирован», – отмечает Баффетт[22]. Эта успешная сделка дала удачный старт его инвестиционной карьере и также резко увеличила его капитал. Позже он писал:

Диверсификация – это защита от невежества. Она не имеет смысла, если вы знаете, что делаете… Широкая диверсификация нужна только в том случае, когда инвесторы не понимают, что они делают.

Мы полагаем, что стратегия концентрации портфеля может существенно снизить риск, если она сопровождается глубоким изучением бизнеса компании и чувством комфорта в отношении основных показателей компании до покупки.

Таким образом, ключом к сохранению концентрированного инвестиционного портфеля является максимально возможное понимание бизнеса компании и ее отрасли, которое обеспечивает инвестору достаточную уверенность для крупного вложения. Гораздо проще инвестировать крупные суммы, когда вы уверены в своем анализе и своей долгосрочной стратегии, – тогда вам не нужна сила духа для принятия решения.

Баффетт продолжил развивать эту тему в своем письме акционерам 1993 г.[23]:

В то же время, если вы знающий инвестор, способный понять экономику бизнеса и найти 5–10 разумно оцененных компаний с долгосрочными конкурентными преимуществами, то традиционная диверсификация не имеет для вас никакого смысла. Она может просто ухудшить ваши результаты и увеличить риск. Я не могу понять, почему такой инвестор предпочитает вкладывать деньги в бизнес, который находится на 20-м месте в списке привлекательных для него компаний, вместо того чтобы просто вложить больше денег в компании, которые занимают первые строчки, бизнес которых он понимает лучше всего и которые наименее рискованны наряду с наибольшим потенциалом прибыли. Как говорила великая Мэй Уэст: «Слишком много хорошего – это прекрасно!»

Смысл послания очевиден: придерживайтесь своих лучших идей. Один человек не может обладать глубоким видением и пониманием десятков компаний во многих отраслях и постоянно быть в курсе всех изменений.

Кто-то может сказать, что такие инвесторы, как Бенджамин Грэм, Вальтер Шлосс и Питер Линч, диверсифицировали свои портфели и добивались успеха. Грэм и Шлосс инвестировали строго в соответствии с определенными ключевыми параметрами, касающимися цен акций, и не уделяли особого внимания анализу бизнеса компании и ее руководства[24]. Таким образом, диверсификация необходима. Линч владеет акциями тысяч компаний. Однако непрофессиональным инвесторам он рекомендует сосредоточиться на 8–12 компаниях, потому что «владеть акциями – все равно что рожать детей – не увлекайтесь тем, что вам не по силам»[25]. Баффетту с его сконцентрированным портфелем живется намного проще; в свои 80 он может по-прежнему получать удовольствие от инвестирования, управляя портфелем, размер которого намного превышает размер портфеля Линча.

И, что более важно, крупные ставки приносят больше прибыли. На протяжении всей своей карьеры Баффетт управлял сконцентрированным портфелем, что является одной из главных причин, по которым он так долго остается лучшим инвестором. В настоящее время Баффетт управляет портфелем акций стоимостью свыше $128 млрд и 70 % его портфеля, или почти $90 млрд, приходится на пять лучших позиций. По состоянию на 30 сентября 2016 г. эти позиции занимают исключительно отличные компании, акции которых были приобретены по справедливым ценам: Kraft Heinz, Wells Fargo, Coca-Cola, IBM и American Express.

Эта и ещё 2 книги за 399 ₽